القطاع المصرفي والمالي

ساهم القطاع المصرفي والمالي في المنطقة العربية بشكل أساسي في نمو الاقتصادات العربية. وقد بلغ مجموع الأصول المصرفية في المنطقة 4.4 تريليون دولار أمريكي عام 2022 بعدما كان يشكل 3.4 تريليون دولار أمريكي منتصف عام 2018، أي ما يعادل 150 في المئة من إجمالي الناتج المحلي. وفي حين بلغ إجمالي الودائع في القطاع المصرفي العربي 2.85 تريليون دولار أمريكي – قام القطاع المصرفي العربي بتمويل القطاعين العام والخاص العربي بما يقارب 2.8 تريليون دولار، وهو ما يمثل 90% من حجم الاقتصاد العربي 2018.[1] تجاوزت القيمة الإجمالية للأصول التي تحتفظ بها أكبر أربعة قطاعات مصرفية؛ وهي الإماراتية، والسعودية، والمصرية، والقطرية، على التوالي، ال 0.5 تريليون دولار. وبحلول نهاية عام 2022، قد تتجاوز الأصول التي يحتفظ بها كل من أكبر قطاعين مصرفيين عربيين قيمة التريليون دولار.[1]

احتل القطاع المصرفي في دولة الإمارات العربية المتحدة المرتبة الأولى في المنطقة العربية من حيث حجم أصولها، حيث بلغت 748.8 مليار دولار أمريكي بحلول منتصف عام 2018، يليها القطاعان المصرفي السعودي والقطري، حيث بلغ مجموع الأصول 616.5 مليار دولار أمريكي و382.5 مليار دولار أمريكي، على التوالي. من ناحية أخرى، بلغ إجمالي الأصول المصرفية في السودان وموريتانيا 10.0 مليار دولار أمريكي و2.9 مليار دولار أمريكي فقط على التوالي.[1]

ولا يزال الإدماج المالي[*] في المنطقة العربية منخفضًا مقارنة بالمناطق الأخرى.[2] حيث تبلغ نسبة ملكية الحساب المصرفي للأشخاص الذين تبلغ أعمارهم 15 سنة وما فوق حوالي 40.21 في المئة عام 2021 بعدما كانت 37 في المئة عام 2017، وهي نسبة منخفضة مقارنة بالمتوسط العالمي البالغ 76.2 في المئة. ويتم استبعاد النساء بشكل خاص، حيث أفاد 31.26 في المئة فقط من النساء عن امتلاك حساب في المصرف أو في أي نوع آخر من المؤسسات المالية أوعن استخدامهن لخدمات نقدية متنقلة خلال العام الماضي، مقارنة مع متوسط عالمي بلغ 73.9 في المئة.[3] ومع ذلك، تُعتبر نسبة ملكية الحساب المصرفي مرتفعة جدًا في دول مجلس التعاون الخليجي، حيث وصلت إلى 86.7 في المئة في الإمارات العربية المتحدة و75.4 في المئة في البحرين حسب اخر البيانات المتوفرة؛ في حين أفاد 5.44 في المئة فقط من البالغين في اليمن بأنهم يمتلكون حسابًا مصرفيًا. وتتخلّف المنطقة العربية عن عدة مناطق أخرى في العالم فيما يتعلق بالمؤشرات الرئيسية في الحصول على الائتمان من المؤسسات المالية الرسمية، حيث اقترض 10 في المئة فقط من الأشخاص الذين تبلغ أعمارهم 15 سنة وما فوق من مؤسسة مالية أو استخدموا بطاقة ائتمان، مقارنة بمعدل عالمي بلغ 29 في المئة. ويتراوح هذا المعدل بين 32 في المئة في السعودية و2 في المئة في اليمن.[3]

وعلى الرغم من أن الشركات الصغيرة والمتوسطة الحجم تلعب دوراً رئيسياً في اقتصادات البلدان العربية، فإن الوصول إلى التمويل هو أحد أكبر التحديات التي تواجه هذه الشركات في المنطقة، حيث واحدة فقط من كل خمسة شركات لديها قرض أو خط ائتمان. فبشكل عام، تبلغ نسبة الشركات التي لديها قرض مصرفي أو خط ائتمان 42 في المئة في تونس مقارنة بـ 4.4 في المئة فقط في مصر.[5] هناك إمكانية كبيرة للمنطقة العربية لتوسيع الإدماج المالي الذي لا يزال يعاني من العديد من القيود بسبب القوانين غير المؤهلة والهياكل غير المطورة والتي تزيد من التكاليف والمخاطر المرتبطة بزيادة فرص الحصول على التمويل.

وبعد تقييم العمق المالي[**]، تظهر تفاوتات كبيرة بين البلدان العربية. حيث سجّلت النسبة الأعلى للودائع المصرفية إلى الناتج المحلي الإجمالي في قطر عند 110 في المئة، والأدنى في السودان بنسبة 16.9 في المئة حسب اخر البيانات المتاحة. وتراوحت نسبة ائتمان القطاع الخاص إلى الناتج المحلي الإجمالي،[***] والذي يعدّ أيضًا مرجعًا لتقييم دور القطاع الخاص في الاقتصاد الوطني، ما بين 7.89 في المئة في السودان 137 في المئة في قطر.[5]

شهد التمويل الإسلامي[****] نموًا سريعًا خلال العقد الماضي. فعلى سبيل المثال، ارتفع إجمالي أصول البنوك الإسلامية العاملة في دولة الإمارات بنسبة 7.31% ليصل إلى 177 مليار دولار بنهاية الربع الأول من عام 2023.[7] كما يوجد حوالي 50 في المئة من المؤسسات المالية الإسلامية في المنطقة العربية[1]، يقع معظمها في السودان والعراق والبحرين.[1][6]

تم تحديث هذه اللمحة العامة من قبل فريق عمل البوابة العربية للتنمية استنادًا إلى أحدث البيانات المتاحة في آب/ أغسطس 2023.

المصادر:

[1] اتحاد المصارف العربية. 2023 المنتدى العربي الأول للبنوك ورجال الأعمال 2023. [اونلاين] متوفر على: https://uabonline.org/event/the-first-arab-forum-for-banks-businessmen-2023/ إضافة الى and Mubasher.info https://english.mubasher.info/news/4055407/Consolidated-assets-of-Arab-banking-sector-may-reach-4-4trn-by-year-end/. [تم الدخول 17آب/أغسطس 2023].

[2] المجموعة الاستشارية لمساعدة الفقراء. 2017. تقييم مستوى الدمج المالي في العالم العربي. [اونلاين] متوفر على: https://www.cgap.org/research/publication/financial-inclusion-measurement-arab-world [تم الدخول 28 أيار/مايو 2020].

[4] البنك الدولي. 2023. [اونلاين] متوفر على: https://www.enterprisesurveys.org/Custom-Query [تم الدخول 17آب/أغسطس 2023].

[5] البنك الدولي. 2023. قاعدة بيانات تمويل التنمية العالمية. [اونلاين] متوفر على: https://www.worldbank.org/en/publication/gfdr/data/global-financial-development-database تم [تم الدخول 17آب/أغسطس 2023].

[6] اتحاد المصارف العربية. 2019. التطورات العالمية الحديثة للبنوك والتمويل الإسلامي. [اونلاين] متوفر على: http://www.uabonline.org/ar/research/financial/recentglobaldevelopmentsofislamicbanking/7471 ]تم الدخول 28 أيار/مايو 2020].

[7]العرب نيوز. 2023. البنوك الإسلامية في الامارات[اونلاين] متوفر على: https://www.arabnews.com/node/2324811/business-economy [تم الدخول 17آب/أغسطس 2023].

[*] يشير الإدماج المالي إلى وصول الأفراد والشركات إلى منتجات وخدمات مالية مفيدة وبأسعار معقولة.

[**] يشير العمق المالي إلى القطاع المالي بالنسبة إلى الاقتصاد أو حجم المصارف والمؤسسات المالية الأخرى والأسواق المالية في بلد ما، مجتمعة، ومقارنتها مع مقياس للناتج الاقتصادي.

[***] ويعرّف على أنه ائتمان محلي خاص للقطاع الحقيقي من قبل بنوك الودائع كنسبة مئوية من الناتج المحلي الإجمالي بالعملة المحلية، وفقا للبنك الدولي.

[****] يشير التمويل الإسلامي إلى تقديم الخدمات المالية وفقًا للشريعة الإسلامية.

اللمحة الإحصائية 2018، القطاع المصرفي والمالي

أبرز البيانات

-

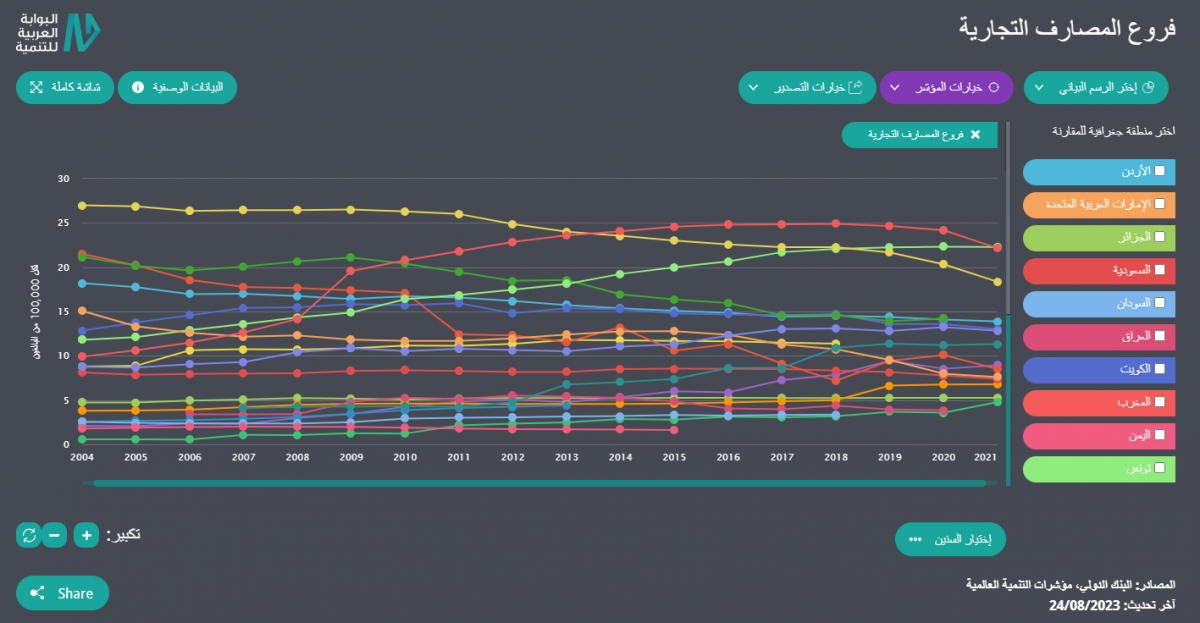

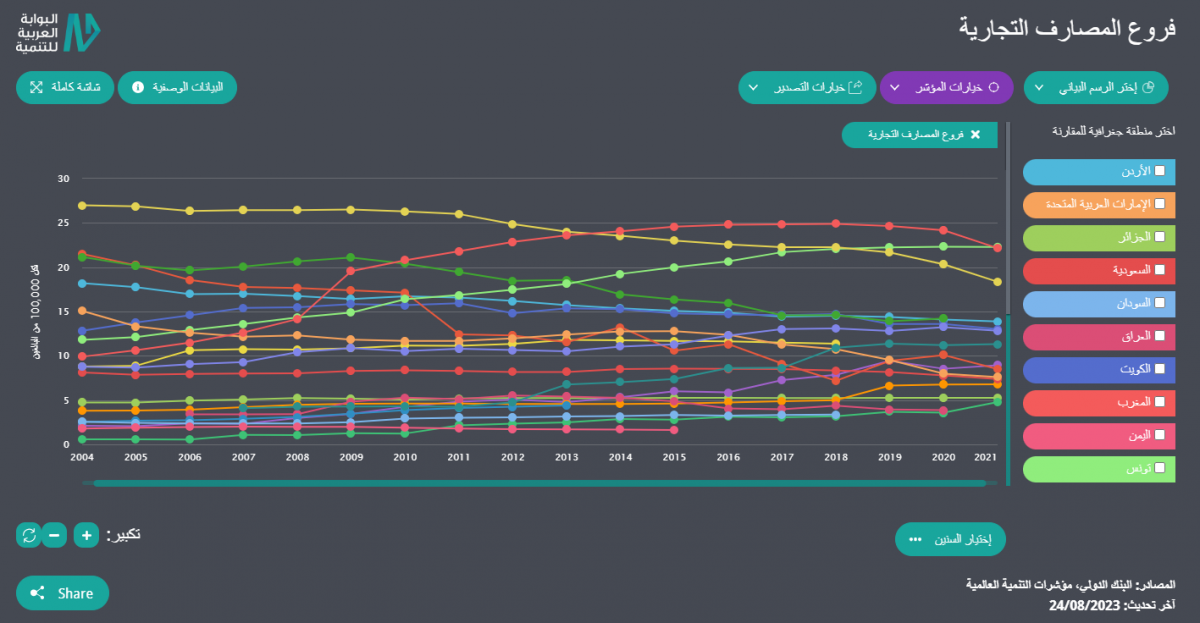

سجلت المغرب وتونس أكبر عدد من حصة فروع البنوك التجارية لكل 100.000 بالغ (أكثر من 22) في المنطقة العربية.

المصادر

-

كتاب الإحصاء السنوي - المالية والبنوك

الجهاز المركزي للتعبئة العامة والإحصاء المصري كتاب الإحصاء السنوي - المالية والبنوك 2019يلقي هذا الباب الضوء علي البيانات المالية للبنوك بالإضافة الي بيانات المالية العامة والتي تتطرق إلى الآتي: ملخص المعاملات المالية الرئيسية للموازنة العامة، إجمالي الدين المحلي، الدين الخارجي، ميزان المدفوعات، تحويالت المصريين العاملين بالخارج، المركز المالي الأجمالي...إقرأ المزيد

الجهاز المركزي للتعبئة العامة والإحصاء المصري كتاب الإحصاء السنوي - المالية والبنوك 2019يلقي هذا الباب الضوء علي البيانات المالية للبنوك بالإضافة الي بيانات المالية العامة والتي تتطرق إلى الآتي: ملخص المعاملات المالية الرئيسية للموازنة العامة، إجمالي الدين المحلي، الدين الخارجي، ميزان المدفوعات، تحويالت المصريين العاملين بالخارج، المركز المالي الأجمالي...إقرأ المزيد

إصدار حكومي -

البيان المالى عن مشروع الموازنة العامة للدولة للسنة المالية 2020/2019

وزارة المالية، مصر البيان المالى عن مشروع الموازنة العامة للدولة للسنة المالية 2020/2019 2019تعكس تقديرات مشروع الموازنة العامة للدولة للسنة 2019/2020 إلتزام الحكومة باستمرار تنفيذ برنامج الإصلاح الإقتصادي والإجتماعي الشامل الذي يهدف إلى دفع الإقتصاد المصري للنمو بكامل طاقته وبما يسمح بخلق وتوليد فرص عمل كافية وحقيقية ومنتجة، وكذلك استمرار جهود الضبط المالي...إقرأ المزيد

وزارة المالية، مصر البيان المالى عن مشروع الموازنة العامة للدولة للسنة المالية 2020/2019 2019تعكس تقديرات مشروع الموازنة العامة للدولة للسنة 2019/2020 إلتزام الحكومة باستمرار تنفيذ برنامج الإصلاح الإقتصادي والإجتماعي الشامل الذي يهدف إلى دفع الإقتصاد المصري للنمو بكامل طاقته وبما يسمح بخلق وتوليد فرص عمل كافية وحقيقية ومنتجة، وكذلك استمرار جهود الضبط المالي...إقرأ المزيد

تقرير -

الكويت - الإحصاءات المالية للحكومة 2009/2010-2013/2014

تعرض الميزانية العامة للدولة والحسابات الختامية الإيرادات والمصروفات مفصلة تبعاً للتقسيم الإداري للوزارات والإدارات والميزانيات الملحقة والمستقلة. وتعرض نشرة الإحصاءات المالية للحكومة تلك البيانات تبعًا للفئات الإقتصادية والوظيفية لتسهيل تحليل إتجاهات الإيرادات...إقرأ المزيد

تعرض الميزانية العامة للدولة والحسابات الختامية الإيرادات والمصروفات مفصلة تبعاً للتقسيم الإداري للوزارات والإدارات والميزانيات الملحقة والمستقلة. وتعرض نشرة الإحصاءات المالية للحكومة تلك البيانات تبعًا للفئات الإقتصادية والوظيفية لتسهيل تحليل إتجاهات الإيرادات...إقرأ المزيد

إصدار حكومي -

مصر - الكتاب الإحصائي السنوي 2013، المالية والبنوك

يلقي هذا الباب الضوء على البيانات المالية للبنوك بالإضافة إلى بيانات المالية العامة والتي تتطرق إلى الآتي: ملخص المعاملات الرئيسية للموازنة العامة، إجمالي الدين المحلي، الدين الخارجي، ميزان المدفوعات، تحويلات المصريين العاملين بالخارج، المركز المالي الإجمالي للبنوك،...إقرأ المزيد

يلقي هذا الباب الضوء على البيانات المالية للبنوك بالإضافة إلى بيانات المالية العامة والتي تتطرق إلى الآتي: ملخص المعاملات الرئيسية للموازنة العامة، إجمالي الدين المحلي، الدين الخارجي، ميزان المدفوعات، تحويلات المصريين العاملين بالخارج، المركز المالي الإجمالي للبنوك،...إقرأ المزيد

إصدار حكومي